近日,国际果蔬报道有幸邀请到上海欧恒进出口有限公司总经理黄仙华先生,请他向业内人士分享进口水果报关流程。以下是演讲摘要,国际果蔬报道经黄仙华先生授权发表,如需转载,请联系Khuang@fruitease.com。

一、自营进口资质

1.在海关进行“进出口货物收发货人”报关注册登记。

2.向入境地所在出入境检验检疫局申请拟进口国家和品种的“进境动植物检疫许可证”,许可证限定了进口单位、产地、品种、运输方式、入境口岸、入境期限和入境数量。

二、代理进口

未取得进口资质的国内公司可委托具备上述资质的公司作为进口代理公司,签订“代理进口协议”,并在报关时作为“消费使用单位”来进行申报,取得“双抬头”的税单,增值税部分可用于增值税进项抵扣。

三、允许进口清单及检疫限制条件

1.允许进口的水果必须满足如下条件:

a.在准入清单内

b.来自名单内的果园和包装厂

官方准入清单和允许入境的果园、包装厂名单可在国家质检总局网站查询http://dzwjyjgs.aqsiq.gov.cn/

c.未被暂停进口

d.从限定的口岸入境

2.特殊检疫除害要求:

a.冷处理

定义:冷处理是指对水果在装运前或者运输途中,根据具体议定书要求对水果进行达到指定果肉温度下的持续处理,目的是为了冻死进口方关注的害虫。

b.热处理

定义:通过在热水中一定温度和时间的浸泡或者热蒸汽来进行杀虫处理,通常针对芒果。

3.检疫要求对贸易的影响

a.冷处理增加了出口成本,可能造成不同程度的冻伤,部分较严格的标准使某些品种的贸易成为不可能,比如南非柠檬无法忍受-0.6摄氏度,持续24天的冷处理。

b.在产地进行冷处理后再空运,失去早期市场优势,比如澳洲大陆的樱桃需要冷处理,如果在产地完成冷处理后再空运,一方面影响品质,另一方面错失了价格最好的早期行情。

c.芒果在热处理后成熟度过高,后续货架寿命极短,尤其是菲律宾的吕宋芒。

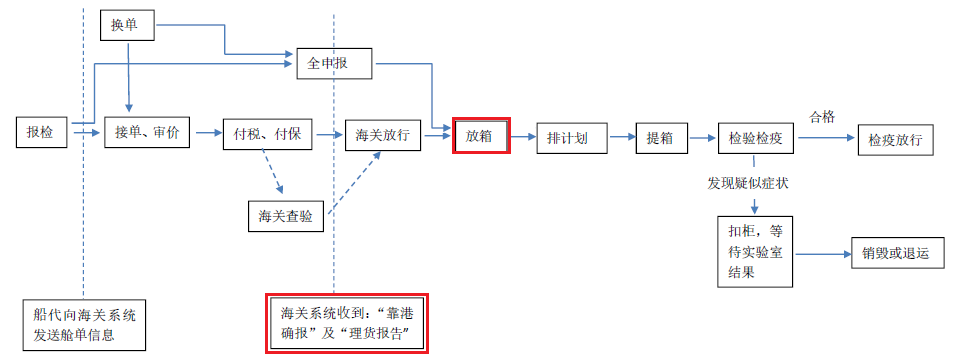

四、报关流程

五、进口关税和增值税的计算

1.关税根据CIF征收,如以CNF价格申报,系统默认0.3%的保险费费率,增值税的完税基础为(CIF+关税);

2.如海关认为申报价格过低,海关会进行“估价”,如不接受估价,可申请缴纳“价格保证金”,先放货,事后再与价格主管部门进行价格磋商,保证金根据磋商结果进行退转;

3.可以享受优惠税率,但无法在报关时提供正确正本原产地证书的情况,海关根据原关税税率收取“原产地保证金”,保证金可在事后提交正确正本原产地证书后退还;

六、低报价格的法律风险

完税价格 < 实际成交价格,即构成低报,单位逃税金额累计25万元人民币即构成刑事责任。

七、寄售贸易带来的法律问题:

矛盾:进口税金在进口申报环节进行征缴,但寄售模式下实际成交价格在销售完毕后才能得出,海关现有体系不能接受寄售申报,进口商若高报可能超额缴税,如低报或者海关估价不足,则会形成“逃税”事实,带来法律责任。

解决方案:上海海关试点的“生鲜港”项目,作为外挂系统,对寄售批次进行监管,在生鲜港登记批次在报关环节以底价完税,增值部分根据实际销售结果扣除相关费用后进行补缴,做到了应缴必缴,合理而又合法的完税。

©2016国际果蔬报道 保留所有权利

相关推荐

添加新评论