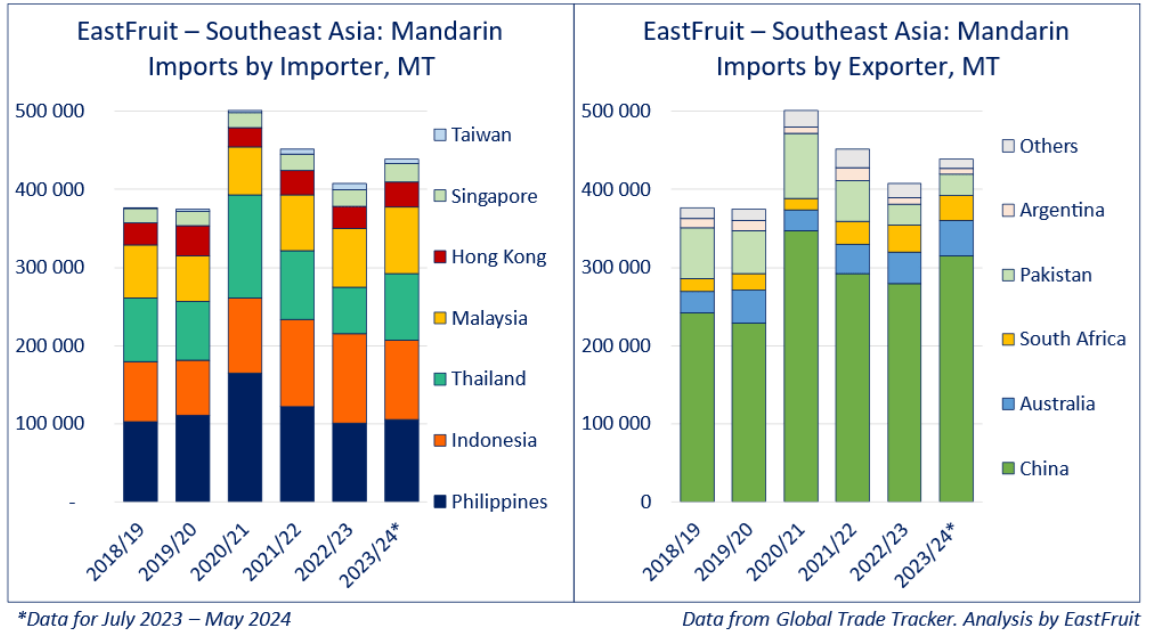

据水果行业媒体EastFruit报道,在经历了两年的下降后,东南亚橘子进口在2023/24季激增。2023年7月至2024年5月,该地区(不包括越南)的主要进口国及地区进口了近44万吨橘子,比上一产季的总进口量还要多出8%。如果按照目前的趋势继续下去,本季最终进口量可能略低于2020/21季创纪录的50万吨。

EastFruit的果蔬市场分析师、粮农组织国际顾问Yevhen Kuzin称,东南亚(越南除外)具备每个产季进口50万吨橘子的潜力,此外每年还有20-30万吨橘子进入越南市场,这意味着该地区每季可以进口多达80万吨的橘子。这一进口量与俄罗斯的年进口量(82-96万吨)相当,超过了欧盟和英国(72-77万吨)或美国和加拿大(54-65万吨)的进口量之和。与欧洲或北美市场不同的是,预计大多数东南亚国家的消费市场将在未来几年快速增长,为新的供应国带来重要机遇。

除了越南,该地区的主要橘子进口国及地区包括菲律宾、印尼、泰国、马来西亚、中国香港和新加坡。自2018/19季以来,这些国家和地区都增加了橘子进口量。菲律宾和泰国的进口增长平均只有3%,而其他国家的进口增长都在18-34%之间。尽管中国台湾的出口量相对较小,但台湾有时能成为该地区唯一的橘子净出口地。

|2018/19-2023/24季东南亚橘子进口情况(单位:吨);由下至上为菲律宾、印尼、泰国、马来西亚、中国香港、新加坡、中国台湾

|2018/19-2023/24季各供应国向东南亚出口橘子的情况(单位:吨);由下至上为中国、澳大利亚、南非、巴基斯坦、阿根廷

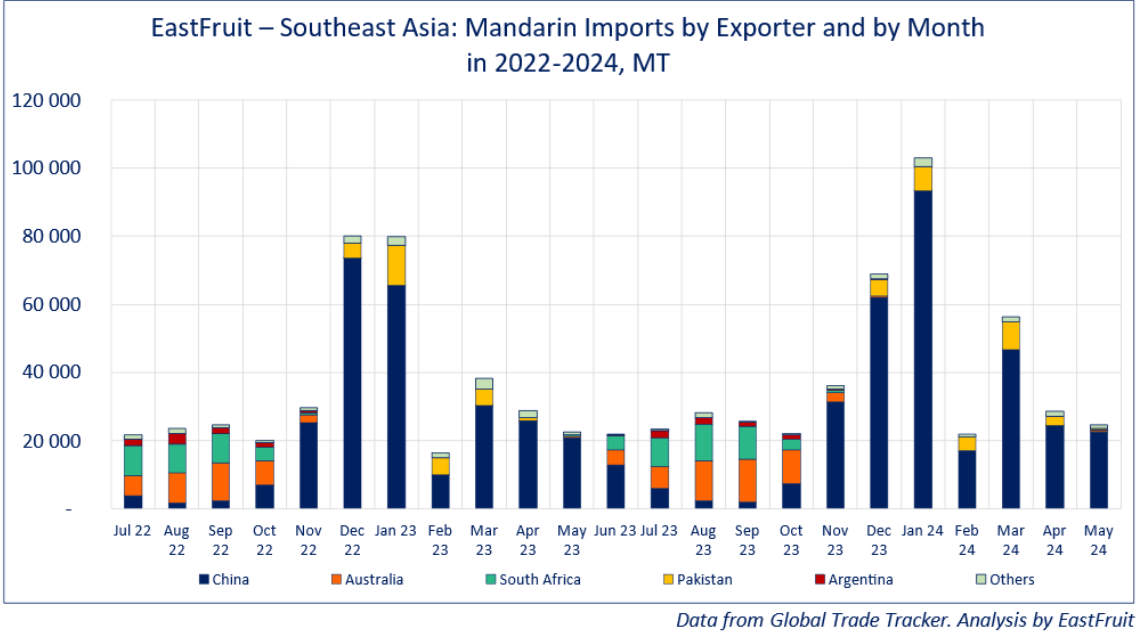

粮农组织国际新鲜农产品贸易顾问Hajer Magdy解释称,“该地区橘子的主要供应国是中国,占东南亚(不包括越南)总进口量的61-68%。中国几乎全年都可以供应橘子,供应高峰在12月至1月。南半球国家的供应主要集中在7月至10月,因此巴基斯坦是中国在东南亚唯一相对较大的竞争对手。基于这些产季供应特征,中国和巴基斯坦被视为埃及和摩洛哥在东南亚的主要对手”。

|2022-2024各供应国对东南亚的橘子出口(单位:吨,以月计);从左至右为中国、澳大利亚、南非、巴基斯坦、阿根廷

目前埃及和摩洛哥橘子在东南亚的市场份额很小,两国主要供应中国香港、马来西亚和新加坡,埃及橘子也出口印尼和越南。上一季摩洛哥和埃及的供应量分别为850吨和4000吨, 受红海危机影响,2023/24季下降至630吨和1600吨。但Hajer Magdy认为,两国橘子对东南亚出口的前景非常乐观,埃及柑橘于2022年在菲律宾获得市场准入,并有望在2025-2026年获得泰国市场准入。

图片来源:Pixabay

2024国际果蔬报道 保留所有权利

转载请与国际果蔬报道联系获得许可并注明源自国际果蔬报道

相关推荐

添加新评论