澳大利亚巴旦木协会(Australian Almonds)近日发布的《2024/25季澳大利亚巴旦木透视报告》显示,在过去20年里,澳大利亚的巴旦木产业发展迅速,种植面积增长了2倍多,产量增长了3倍多。受益于种植面积扩大、机械化程度高、滴灌技术应用广泛、消费需求旺盛,巴旦木行业的长期发展前景良好。2024/25季澳大利亚巴旦木供不应求,总销售量(169,541 吨)已超过实际产量(163,148 吨),其中出口量同比增长35%,对华出口大增1.28倍。

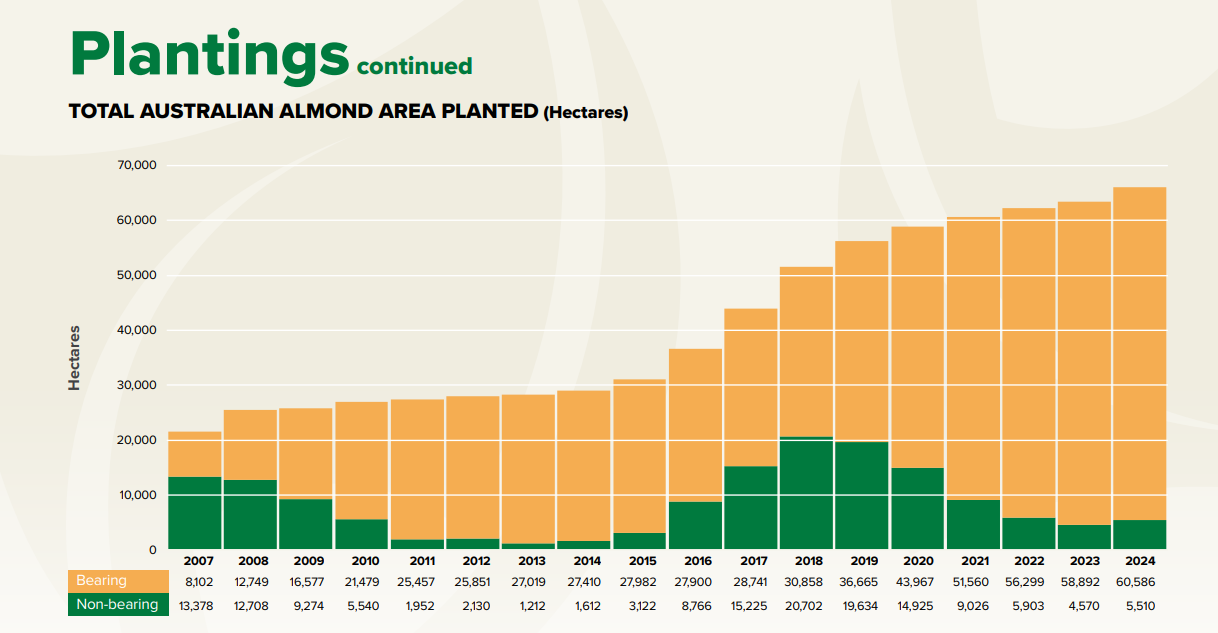

|2007-2024澳大利亚巴旦木种植面积变化(单位:公顷)

2000年时澳大利亚的巴旦木种植总面积为3,546 公顷,而到2024/25产季,种植总面积已扩大至66,096公顷(较上一季增长4%)。目前澳大利亚有超过2000万株扁桃树,其中80万株于2024年种植。主要的种植区位于维多利亚州和新南威尔士州交界的阳光地带、新南威尔士州的河岸地区以及南澳大利亚州的河谷地带。澳大利亚巴旦木的种植面积在2007年为21,480公顷,2024年的种植面积较2007年增长了2.1倍;在此期间,挂果面积从8,302公顷增长至60,586公顷,增长了6.3倍。

|2011-2025澳大利亚巴旦木产量变化(单位:吨)

伴随种植面积的扩张,澳大利亚巴旦木的产量也持续增长。由于授粉情况良好且气候条件有利,2024/25季产量创下新高,达到163,148 吨(以果仁重量计,其中包括113,525吨果仁和 80,023吨壳果),较上一季天气影响导致的低产量大幅增长。相比于2011年的37,626吨,2024年的产量增长了3.3倍。2025年产量预计为155,531吨。

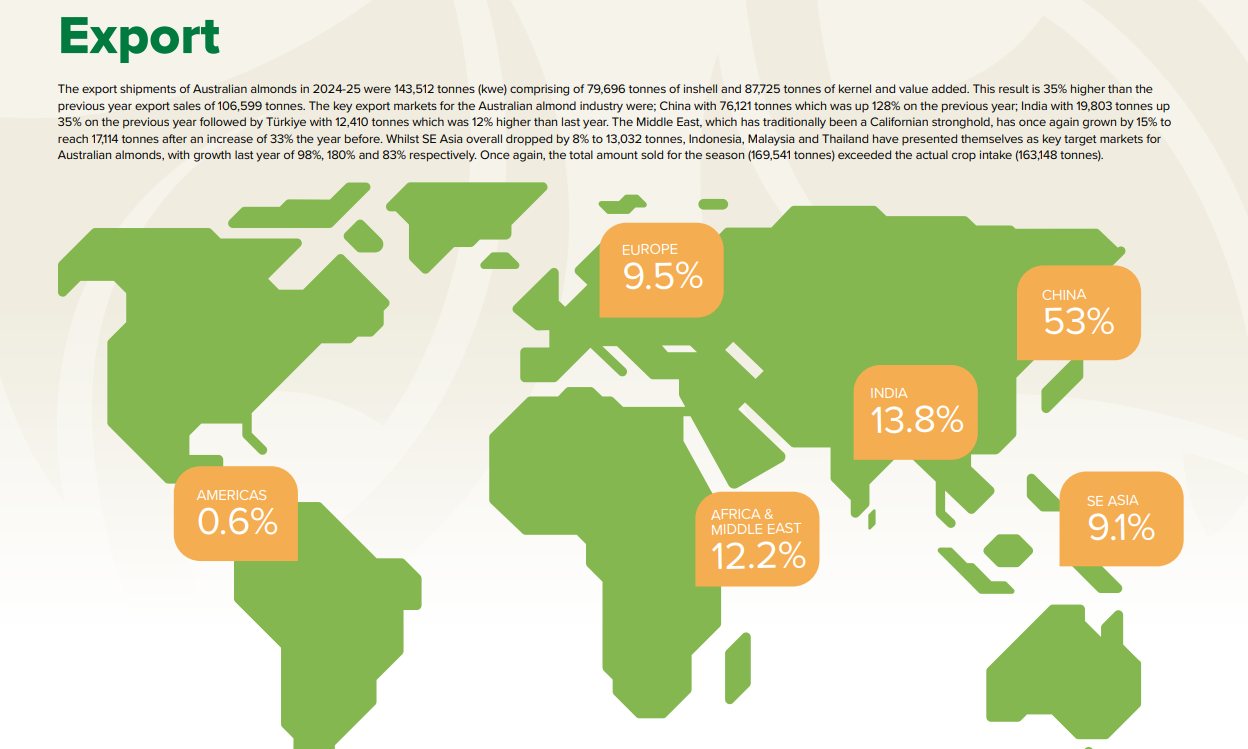

2024/25产季,全球市场对澳大利亚巴旦木的需求有所增加,因为澳大利亚政府与中国和印度所达成的贸易协定,提升了这两个国家的需求。2024/25季澳大利亚巴旦木的出口总量为 143,512吨(以果仁重量计),其中包括79,696 吨壳果和 87,725 吨果仁以及增值产品。这一数值较前一季的出口量106,599吨高出35%。

|2024/25季澳大利亚巴旦木出口情况

2024/25产季澳大利亚巴旦木的主要出口市场为:中国(占比53%),出口量为76,121吨,比前一季增长了128%;印度(占比13.8%),出口量为19,803 吨,同比增长了35%;其次是土耳其,出口量为12,410吨,同比增长了12%。中东地区一直以来都是加州巴旦木的主要市场,但对该地区的出口量又增长了15%,达到17,114 吨,而前一季的增幅已达33%。相比之下,整个东南亚地区的进口量下降了8%,降至13,032吨。但印尼、马来西亚和泰国的进口量分别增长了8%、180%和83%。值得注意的是,该季的总销售量(169,541 吨)超过了实际的产量(163,148 吨)。

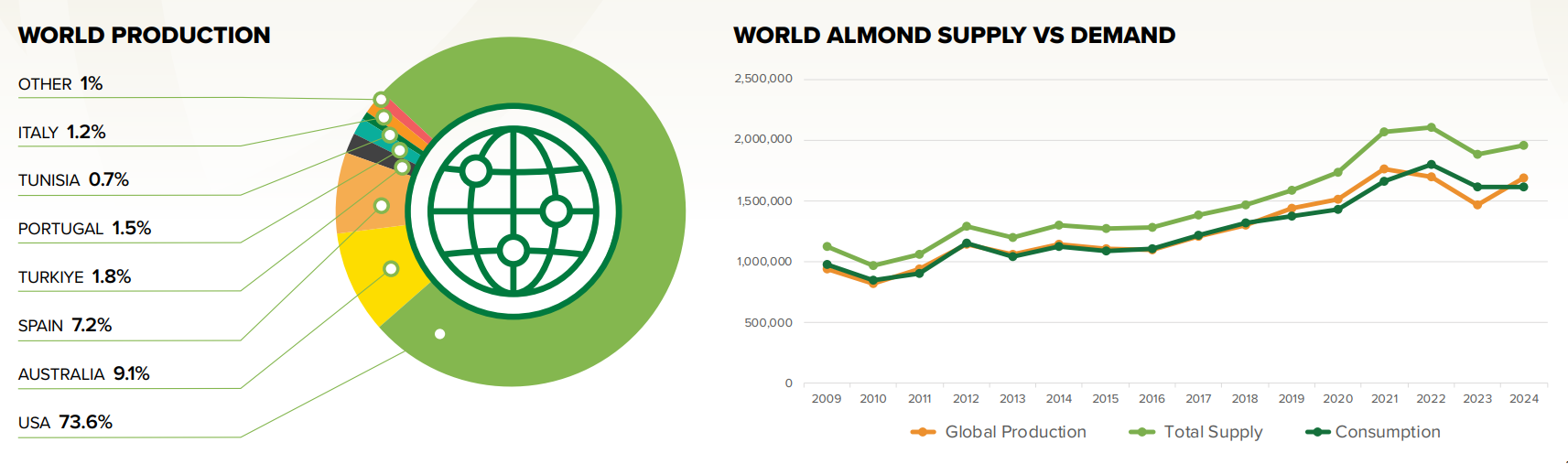

2024年全球巴旦木的总产量为 169万吨,美国加州的产量占总供应量的73.6%,因此其产量决定了全球的价格。澳大利亚的产量占比为9.1%,是第二大生产国;西班牙(122,300 吨)占比7.2%,是第三大生产国;土耳其(30,000 吨)占比1.8%,位列第四。

|2024/25季全球巴旦木主要生产国;近15年全球巴旦木产量、供应量、消费量变化曲线(黄色:产量,绿色:供应量,深绿:消费量)

报告显示,2009年以来全球巴旦木的产量、供应量和消费量总体呈上升之势,且在2009-2018年期间,全球巴旦木的产量与消费量基本持平,此后三年间全球的消费量低于产量。在2021年底,全球巴旦木消费量超过了当年的产量,并且到2024年中之前一直高于同期产量。全球供应量则在2020年下半年大幅上扬,到2023年前与消费量保持了较大的差距。2023年全球产量大幅下滑,供应量亦同步下行。

|2024年8月20日-2025年7月20日全球巴旦木均价变化(单位:美元/磅)

报告引用了全球坚果市场咨询服务公司Stratamarkets的价格统计数据,该数据显示,从2024年8月20日至2025年5月20日,全球巴旦木的均价(装运、加工与包装前的批发均价)一路上行,从2.4美元/磅飙升至近3.4美元/磅,此后开始下跌。2025年7月20日后,全球巴旦木的均价开始回升,从最低约2.5美元/磅升至约2.7美元/磅。

图片来源:Pixabay、澳大利亚巴旦木协会

2025 国际果蔬报道 保留所有权利

转载请与国际果蔬报道联系获得许可并注明源自国际蔬果报道

相关推荐

添加新评论